أين هو قاع هذا السوق الهابط؟

ستظهر الارتدادات هنا وهناك مثلما حدث الأسبوع الماضي ... لكن لا تعتقد للحظة أن هذا السوق الهابط قد انتهى لأن بنك الاحتياطي الفيدرالي لم ينته بعد من مهمته المتمثلة في إخماد نيران الركود. في النهاية سيكون لدينا ركود وسيكون مؤشر S&P 500 (SPY) أقل بكثير. هذا يقودنا إلى السؤال الرئيسي: أين هو القاع؟ يشارك المخضرم المستثمر ستيف ريتميستر وجهات نظره في توقعاته المحدثة للسوق أدناه.

shutterstock.com - StockNews

shutterstock.com - StockNews

كان شهر سبتمبر قاسيًا تمامًا وانتهى بتصعيد بيع وصل إلى أدنى مستويات هذا السوق الهابط. ومما لا يثير الدهشة ، أن هذا مهد الطريق لحشد إغاثة بنسبة 6٪ لمؤشر S&P 500 (SPY) لإطلاق أكتوبر ... مدى سرعة انتهاء هذا الحفلة.

الخميس ، تراجع المستثمرون قليلا. ولكن بعد ساعات ، علمنا بتقرير سيئ عن عائدات Advanced Micro Devices (AMD).

إنها ليست مشكلات AMD فقط. لسوء الحظ ، يشير هذا إلى تباطؤ عام في منتجات تكنولوجيا المعلومات بالإضافة إلى مشكلات سلسلة التوريد التي ستؤذي بلا شك الكثيرين في الصناعة.

أضف إلى ما سبق مع تقرير الوظائف يوم الجمعة الذي كان جيدًا جدًا والذي يعرف المستثمرون أنه سيشجع الاحتياطي الفيدرالي على مواصلة رفع أسعار الفائدة بقوة. هذا يزيد من فرص الهبوط الحاد في الاقتصاد على الطريق ، مما يتسبب في ضغط المزيد من المستثمرين على زر البيع.

قصة قصيرة طويلة ... مرحبًا بك في السوق الهابط. احصل على بقية قصة الاستثمار وخطة التداول في التعليق الجديد أدناه ...

تعليق السوق

في الوقت الحالي ، المستثمرون في وضع لا يمكنهم فيه الفوز لأن الأخبار الجيدة تدفع الأسهم إلى البيع بسهولة مثل الأخبار السيئة. نعم ، هذا غريب تمامًا ، لكنه يتوافق مع المبدأ العام لـ ...

لا تقاتل بنك الاحتياطي الفيدرالي!

عندما خفض بنك الاحتياطي الفيدرالي أسعار الفائدة ، كما فعل لما يقرب من 12 عامًا متتالية ، استخدمنا جميعًا هذا القول كصرخة معركة للبقاء متفائلين. في الواقع ، تعد المعدلات المنخفضة حافزًا للنمو الاقتصادي ، وهو وقود ممتاز لأسعار الأسهم.

الآن لدينا العكس.

عازم بنك الاحتياطي الفيدرالي على إخماد نيران التضخم بأكبر سياسة لرفع أسعار الفائدة في التاريخ. وهذا يعني أن الوتيرة التي يرفعون بها معدلات الفائدة غير مسبوقة.

سبب هذه الوتيرة السريعة ليس فقط ارتفاع معدل التضخم. لسوء الحظ ، كان بنك الاحتياطي الفيدرالي نائمًا على عجلة القيادة ، واصفًا التضخم المبكر بأنه " عابر " وبالتالي لا ينبغي تحمله.

عندما أدرك بنك الاحتياطي الفيدرالي أخيرًا ثبات هذا التضخم ، كان الملاذ الوحيد له هو رفع أسعار الفائدة بقوة. والهدف من ذلك هو إبطاء الاقتصاد ، والذي سيؤدي بالتالي إلى ترويض التضخم.

أو اسمحوا لي أن أضعها بطريقة أخرى. الركود ، بطبيعته ، يؤدي إلى انخفاض الطلب. يعرف أي شخص سبق له أن حصل على Econ 101 أنه سيؤدي إلى خفض الأسعار ، وبالتالي السيطرة على التضخم.

من خلال تجميع هذه العناصر معًا ، يحاول بنك الاحتياطي الفيدرالي بنشاط خلق ركود. ونعم ، فإن فترات الركود والأسواق الهابطة تسير معًا مثل زبدة الفول السوداني والجيلي.

هذا يفسر سبب ترجمة عبارة " لا تقاتل بنك الاحتياطي الفيدرالي!" الآن إلى "احترس أدناه!" لأسعار الأسهم.

كما أنه يفسر سبب تلبية حتى الأخبار الجيدة على الصعيد الاقتصادي بالمبيعات. أحدث مثال على ذلك هو تقرير الوظائف لشهر أكتوبر الذي صدر يوم الجمعة ، والذي أظهر مكاسب قوية للوظائف لا تمنح الاحتياطي الفيدرالي سوى الضوء الأخضر لمواصلة رفع أسعار الفائدة بقوة. >

الأسئلة الحقيقية الوحيدة هي ما مدى عمق الركود ، وبالتالي إلى أي مدى يجب أن تنخفض أسعار الأسهم؟ سيكون هؤلاء الذين يراهنون على الهبوط الناعم على حق في الاعتقاد بأن أدنى المستويات الأخيرة عند 3585 لمؤشر S&P 500 (SPY) ستبدو بمثابة أرضية عادلة للأسهم ، حيث تمثل انخفاضًا بنسبة 26٪ تقريبًا عن كل الأوقات ارتفاعات.

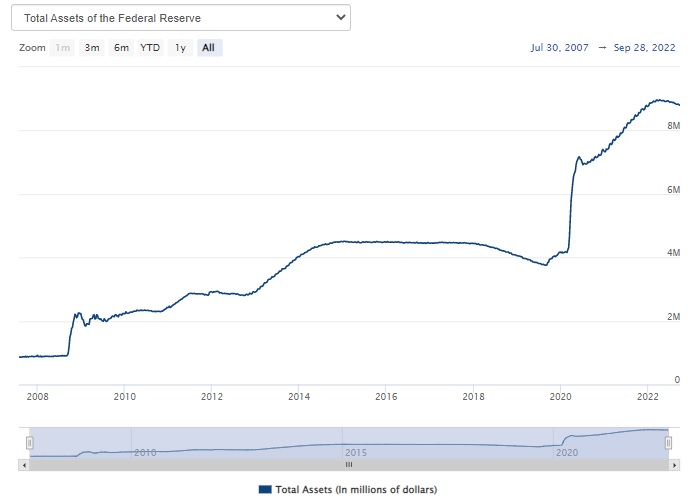

لسوء الحظ ، لم أتحدث بعد مع أي شخص يدعو إلى الحطام. هذا لأن بنك الاحتياطي الفيدرالي بطيء في الاستجابة للتضخم ، فإنه يحتاج إلى أن يكون أكثر عدوانية في تصرفاته. ليس فقط السرعة التي يرفعون بها معدلات الفائدة ، ولكن أيضًا نتيجة التيسير الكمي. (المعروف أيضًا باسم التشديد الكمي).

نسي معظم المستثمرين هذا.

الآن يقومون بفك هذه الميزانية العمومية الضخمة البالغة 90 مليار دولار شهريًا. مرة أخرى ، لنعد إلى Econ 101. إذا قام بنك الاحتياطي الفيدرالي ببيع هذه السندات ، فإنه يزيد من المعروض من السندات. إذا كان الطلب هو نفسه كما كان في الماضي ، فسيؤدي ذلك بطبيعة الحال إلى معدلات أعلى لإغراء المستثمرين على شراء السندات. هذه طريقة أخرى لوضع ...

ستظهر الارتدادات هنا وهناك مثلما حدث الأسبوع الماضي ... لكن لا تعتقد للحظة أن هذا السوق الهابط قد انتهى لأن بنك الاحتياطي الفيدرالي لم ينته بعد من مهمته المتمثلة في إخماد نيران الركود. في النهاية سيكون لدينا ركود وسيكون مؤشر S&P 500 (SPY) أقل بكثير. هذا يقودنا إلى السؤال الرئيسي: أين هو القاع؟ يشارك المخضرم المستثمر ستيف ريتميستر وجهات نظره في توقعاته المحدثة للسوق أدناه.

shutterstock.com - StockNews

كان شهر سبتمبر قاسيًا تمامًا وانتهى بتصعيد بيع وصل إلى أدنى مستويات هذا السوق الهابط. ومما لا يثير الدهشة ، أن هذا مهد الطريق لحشد إغاثة بنسبة 6٪ لمؤشر S&P 500 (SPY) لإطلاق أكتوبر ... مدى سرعة انتهاء هذا الحفلة.

الخميس ، تراجع المستثمرون قليلا. ولكن بعد ساعات ، علمنا بتقرير سيئ عن عائدات Advanced Micro Devices (AMD).

إنها ليست مشكلات AMD فقط. لسوء الحظ ، يشير هذا إلى تباطؤ عام في منتجات تكنولوجيا المعلومات بالإضافة إلى مشكلات سلسلة التوريد التي ستؤذي بلا شك الكثيرين في الصناعة.

أضف إلى ما سبق مع تقرير الوظائف يوم الجمعة الذي كان جيدًا جدًا والذي يعرف المستثمرون أنه سيشجع الاحتياطي الفيدرالي على مواصلة رفع أسعار الفائدة بقوة. هذا يزيد من فرص الهبوط الحاد في الاقتصاد على الطريق ، مما يتسبب في ضغط المزيد من المستثمرين على زر البيع.

قصة قصيرة طويلة ... مرحبًا بك في السوق الهابط. احصل على بقية قصة الاستثمار وخطة التداول في التعليق الجديد أدناه ...

تعليق السوق

في الوقت الحالي ، المستثمرون في وضع لا يمكنهم فيه الفوز لأن الأخبار الجيدة تدفع الأسهم إلى البيع بسهولة مثل الأخبار السيئة. نعم ، هذا غريب تمامًا ، لكنه يتوافق مع المبدأ العام لـ ...

لا تقاتل بنك الاحتياطي الفيدرالي!

عندما خفض بنك الاحتياطي الفيدرالي أسعار الفائدة ، كما فعل لما يقرب من 12 عامًا متتالية ، استخدمنا جميعًا هذا القول كصرخة معركة للبقاء متفائلين. في الواقع ، تعد المعدلات المنخفضة حافزًا للنمو الاقتصادي ، وهو وقود ممتاز لأسعار الأسهم.

الآن لدينا العكس.

عازم بنك الاحتياطي الفيدرالي على إخماد نيران التضخم بأكبر سياسة لرفع أسعار الفائدة في التاريخ. وهذا يعني أن الوتيرة التي يرفعون بها معدلات الفائدة غير مسبوقة.

سبب هذه الوتيرة السريعة ليس فقط ارتفاع معدل التضخم. لسوء الحظ ، كان بنك الاحتياطي الفيدرالي نائمًا على عجلة القيادة ، واصفًا التضخم المبكر بأنه " عابر " وبالتالي لا ينبغي تحمله.

عندما أدرك بنك الاحتياطي الفيدرالي أخيرًا ثبات هذا التضخم ، كان الملاذ الوحيد له هو رفع أسعار الفائدة بقوة. والهدف من ذلك هو إبطاء الاقتصاد ، والذي سيؤدي بالتالي إلى ترويض التضخم.

أو اسمحوا لي أن أضعها بطريقة أخرى. الركود ، بطبيعته ، يؤدي إلى انخفاض الطلب. يعرف أي شخص سبق له أن حصل على Econ 101 أنه سيؤدي إلى خفض الأسعار ، وبالتالي السيطرة على التضخم.

من خلال تجميع هذه العناصر معًا ، يحاول بنك الاحتياطي الفيدرالي بنشاط خلق ركود. ونعم ، فإن فترات الركود والأسواق الهابطة تسير معًا مثل زبدة الفول السوداني والجيلي.

هذا يفسر سبب ترجمة عبارة " لا تقاتل بنك الاحتياطي الفيدرالي!" الآن إلى "احترس أدناه!" لأسعار الأسهم.

كما أنه يفسر سبب تلبية حتى الأخبار الجيدة على الصعيد الاقتصادي بالمبيعات. أحدث مثال على ذلك هو تقرير الوظائف لشهر أكتوبر الذي صدر يوم الجمعة ، والذي أظهر مكاسب قوية للوظائف لا تمنح الاحتياطي الفيدرالي سوى الضوء الأخضر لمواصلة رفع أسعار الفائدة بقوة. >

الأسئلة الحقيقية الوحيدة هي ما مدى عمق الركود ، وبالتالي إلى أي مدى يجب أن تنخفض أسعار الأسهم؟ سيكون هؤلاء الذين يراهنون على الهبوط الناعم على حق في الاعتقاد بأن أدنى المستويات الأخيرة عند 3585 لمؤشر S&P 500 (SPY) ستبدو بمثابة أرضية عادلة للأسهم ، حيث تمثل انخفاضًا بنسبة 26٪ تقريبًا عن كل الأوقات ارتفاعات.

لسوء الحظ ، لم أتحدث بعد مع أي شخص يدعو إلى الحطام. هذا لأن بنك الاحتياطي الفيدرالي بطيء في الاستجابة للتضخم ، فإنه يحتاج إلى أن يكون أكثر عدوانية في تصرفاته. ليس فقط السرعة التي يرفعون بها معدلات الفائدة ، ولكن أيضًا نتيجة التيسير الكمي. (المعروف أيضًا باسم التشديد الكمي).

نسي معظم المستثمرين هذا.

الآن يقومون بفك هذه الميزانية العمومية الضخمة البالغة 90 مليار دولار شهريًا. مرة أخرى ، لنعد إلى Econ 101. إذا قام بنك الاحتياطي الفيدرالي ببيع هذه السندات ، فإنه يزيد من المعروض من السندات. إذا كان الطلب هو نفسه كما كان في الماضي ، فسيؤدي ذلك بطبيعة الحال إلى معدلات أعلى لإغراء المستثمرين على شراء السندات. هذه طريقة أخرى لوضع ...

What's Your Reaction?