Avertissement! Un krach du marché immobilier fera s'effondrer ces 3 actions.

Les investisseurs sont devenus trop complaisants face aux risques du cygne noir.

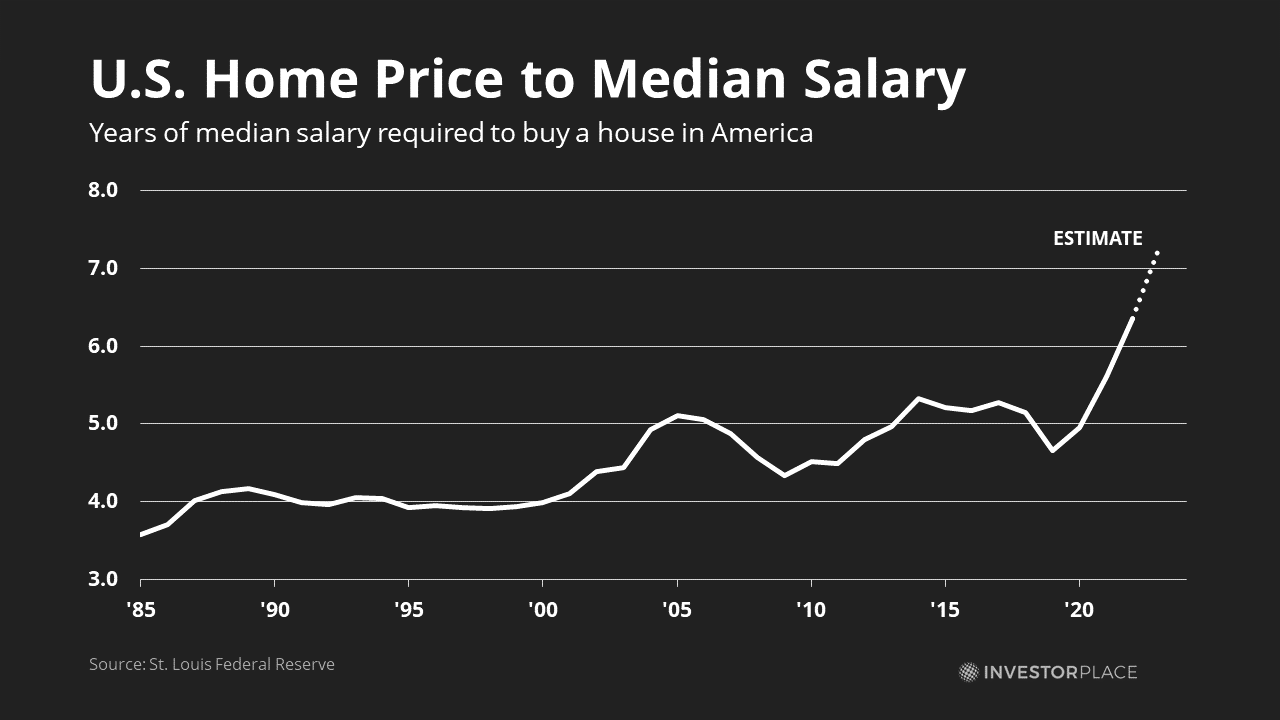

Si vous avez l'impression que les prix des logements sont hors de contrôle, vous n'êtes pas seul.

Une enquête de Pew Research menée en 2021 a révélé que la moitié des Américains considèrent désormais le manque de logements abordables comme un problème "majeur", contre 39 % en 2017. (Seuls 14 % des Américains pensent que ce n'est pas du tout un problème ).

Depuis, les prix du logement n'ont cessé d'augmenter. La National Association of Realtors estime maintenant que les prix des maisons vont encore bondir de 11 % cette année, dépassant la croissance des salaires par une marge de 2 fois. La maison moyenne aux États-Unis pourrait bientôt valoir 7,5 ans de salaire médian, contre 3,5 ans en 1984.

Source : Graphique d'InvestorPlace

Source : Graphique d'InvestorPlace

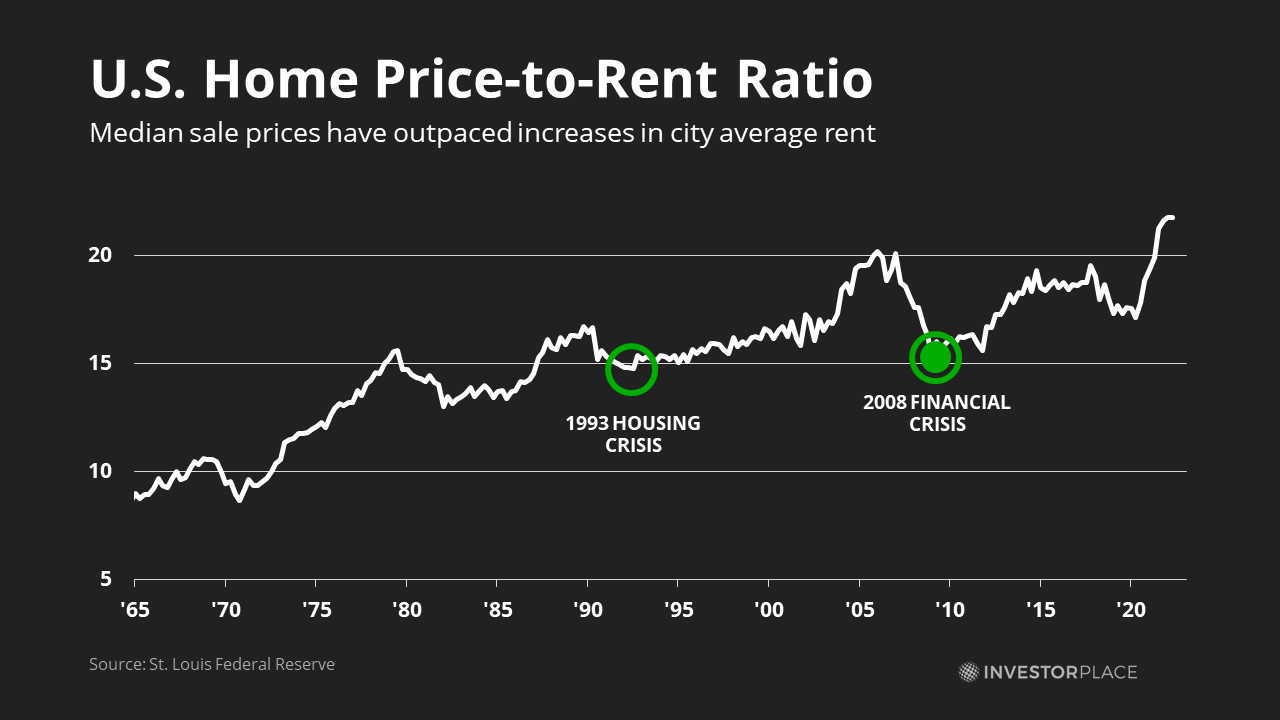

Ces problèmes sont dus aux prix élevés des maisons, plutôt qu'à la stagnation des salaires. Le rapport prix/loyer d'une maison américaine moyenne se situe désormais à 21 x, soit près de trois fois plus qu'en 1963. En déduisant les dépenses et l'entretien typiques, les taux de plafond résidentiels sont désormais inférieurs à 4 % pour la première fois dans l'histoire moderne des États-Unis, selon données de et . Les taux de capitalisation sont le taux de rendement attendu d'un investissement immobilier, généralement calculé comme son résultat d'exploitation net (NOI) par rapport au prix d'acquisition.

Source : Graphique par InvestorPlace

Source : Graphique par InvestorPlace

Les prix élevés et la baisse de la demande ont refroidi l'industrie de la construction résidentielle, un indicateur pour le marché immobilier américain.

"De nombreux acheteurs potentiels ont fait une pause et se sont déplacés sur la touche en raison de la hausse des taux hypothécaires, de l'inflation continue et d'une série de préoccupations macroéconomiques et géopolitiques", a averti Jeffrey Mezger, PDG de KB Home (NYSE : KBH), lors d'une récente conférence téléphonique.

L'entreprise de construction résidentielle afficherait des prévisions de revenus de 2 milliards de dollars, soit 350 millions de dollars de moins que les estimations de Street. Les actions de KB Home ont maintenant perdu 37 % depuis le début de l'année.

Ivy Zelman, analyste immobilier de Zelman & Associates . Une baisse des prix plus historiques pourrait entraîner une baisse de 20 % ou plus en termes réels, un avenir que je peux prévoir au cours des prochaines années.

Le problème immobilier de la FintechCes préoccupations ont toutefois été largement ignorées par une nouvelle génération d'entreprises de technologie financière immobilière. Bon nombre de ces sociétés ne sont devenues publiques qu'au cours des dernières années; des entreprises comme l'insurtech Lemonade (NYSE : LMND) n'ont jamais connu de crise financière auparavant. D'autres ne se sont étendus que récemment à des éléments plus risqués de l'immobilier. Tout comme les banques en 2008, ces fintechs non réglementées pourraient être assises sur des bombes à retardement sans jamais le savoir.

Nulle part n'est-ce plus clair que chez Rocket Mortgage (NYSE : RKT), une fintech en ligne qui a éclipsé Wells Fargo (NYSE : WFC) en 2018 en tant que plus grand emprunteur hypothécaire américain.

En 2020, la fintech basée à Detroit a généré 16 milliards de dollars de revenus et 9,4 milliards de dollars de bénéfices grâce à une augmentation du refinancement hypothécaire. Lorsque l'hypothèque d'un propriétaire est de 5 %, il ou elle peut volontiers payer 20 000 $ à une société comme Rocket Mortgage pour le refinancer à un taux de 2,5 %.

Les refinancements sont devenus une aubaine pour Rocket Mortgage, qui a utilisé le produit pour recharger les prêts hypothécaires et leurs droits de gestion (MSR). Fin 2021, RKT détenait 19 milliards de dollars d'hypothèques dans ses livres.

En période de prospérité, ces stratégies améliorent les résultats des entreprises. Le revenu net de Rocket Mortgage en 2021 était sept fois supérieur à celui de 2018. Les revenus des frais de service ont généré 1,3 milliard de dollars de revenus cette année-là.

Mais lorsque la marée se retire, on comprend soudain pourquoi une banque comme Wells Fargo était prête à céder du terrain si facilement.

La demande de refinancement hypothécaire devant s'effondrer...

Les investisseurs sont devenus trop complaisants face aux risques du cygne noir.

Si vous avez l'impression que les prix des logements sont hors de contrôle, vous n'êtes pas seul.

Une enquête de Pew Research menée en 2021 a révélé que la moitié des Américains considèrent désormais le manque de logements abordables comme un problème "majeur", contre 39 % en 2017. (Seuls 14 % des Américains pensent que ce n'est pas du tout un problème ).

Depuis, les prix du logement n'ont cessé d'augmenter. La National Association of Realtors estime maintenant que les prix des maisons vont encore bondir de 11 % cette année, dépassant la croissance des salaires par une marge de 2 fois. La maison moyenne aux États-Unis pourrait bientôt valoir 7,5 ans de salaire médian, contre 3,5 ans en 1984.

Source : Graphique d'InvestorPlace

Ces problèmes sont dus aux prix élevés des maisons, plutôt qu'à la stagnation des salaires. Le rapport prix/loyer d'une maison américaine moyenne se situe désormais à 21 x, soit près de trois fois plus qu'en 1963. En déduisant les dépenses et l'entretien typiques, les taux de plafond résidentiels sont désormais inférieurs à 4 % pour la première fois dans l'histoire moderne des États-Unis, selon données de et . Les taux de capitalisation sont le taux de rendement attendu d'un investissement immobilier, généralement calculé comme son résultat d'exploitation net (NOI) par rapport au prix d'acquisition.

Source : Graphique par InvestorPlace

Les prix élevés et la baisse de la demande ont refroidi l'industrie de la construction résidentielle, un indicateur pour le marché immobilier américain.

"De nombreux acheteurs potentiels ont fait une pause et se sont déplacés sur la touche en raison de la hausse des taux hypothécaires, de l'inflation continue et d'une série de préoccupations macroéconomiques et géopolitiques", a averti Jeffrey Mezger, PDG de KB Home (NYSE : KBH), lors d'une récente conférence téléphonique.

L'entreprise de construction résidentielle afficherait des prévisions de revenus de 2 milliards de dollars, soit 350 millions de dollars de moins que les estimations de Street. Les actions de KB Home ont maintenant perdu 37 % depuis le début de l'année.

Ivy Zelman, analyste immobilier de Zelman & Associates . Une baisse des prix plus historiques pourrait entraîner une baisse de 20 % ou plus en termes réels, un avenir que je peux prévoir au cours des prochaines années.

Le problème immobilier de la FintechCes préoccupations ont toutefois été largement ignorées par une nouvelle génération d'entreprises de technologie financière immobilière. Bon nombre de ces sociétés ne sont devenues publiques qu'au cours des dernières années; des entreprises comme l'insurtech Lemonade (NYSE : LMND) n'ont jamais connu de crise financière auparavant. D'autres ne se sont étendus que récemment à des éléments plus risqués de l'immobilier. Tout comme les banques en 2008, ces fintechs non réglementées pourraient être assises sur des bombes à retardement sans jamais le savoir.

Nulle part n'est-ce plus clair que chez Rocket Mortgage (NYSE : RKT), une fintech en ligne qui a éclipsé Wells Fargo (NYSE : WFC) en 2018 en tant que plus grand emprunteur hypothécaire américain.

En 2020, la fintech basée à Detroit a généré 16 milliards de dollars de revenus et 9,4 milliards de dollars de bénéfices grâce à une augmentation du refinancement hypothécaire. Lorsque l'hypothèque d'un propriétaire est de 5 %, il ou elle peut volontiers payer 20 000 $ à une société comme Rocket Mortgage pour le refinancer à un taux de 2,5 %.

Les refinancements sont devenus une aubaine pour Rocket Mortgage, qui a utilisé le produit pour recharger les prêts hypothécaires et leurs droits de gestion (MSR). Fin 2021, RKT détenait 19 milliards de dollars d'hypothèques dans ses livres.

En période de prospérité, ces stratégies améliorent les résultats des entreprises. Le revenu net de Rocket Mortgage en 2021 était sept fois supérieur à celui de 2018. Les revenus des frais de service ont généré 1,3 milliard de dollars de revenus cette année-là.

Mais lorsque la marée se retire, on comprend soudain pourquoi une banque comme Wells Fargo était prête à céder du terrain si facilement.

La demande de refinancement hypothécaire devant s'effondrer...

What's Your Reaction?